Báo cáo ESG (Environmental, Social and Governance) là một công cụ ngày càng quan trọng giúp doanh nghiệp đánh giá và minh bạch hóa hiệu quả hoạt động của mình trong ba lĩnh vực: Môi trường, Xã hội và Quản trị. Báo cáo ESG không chỉ mang lại lợi ích cho doanh nghiệp mà còn góp phần thúc đẩy phát triển bền vững cho cộng đồng và xã hội.

1. Báo cáo ESG là gì?

Báo cáo ESG là báo cáo công bố thông tin về các yếu tố phát triển bền vững của doanh nghiệp theo tiêu chí ESG (Environment - Môi trường, Social - Xã hội, Governance - Quản trị). Quy trình báo cáo ESG bao gồm các hoạt động phân tích, lựa chọn chỉ tiêu, đo lường, tổng hợp và lập báo cáo công bố các thông tin trọng yếu của 3 trụ cột ESG.

2. Tầm quan trọng của báo cáo ESG

Thu hút vốn đầu tư xanh

Việc lập báo cáo ESG giúp doanh nghiệp nâng cao tính minh bạch, giúp nhà đầu tư và các bên liên quan đánh giá hiệu quả hoạt động và tiềm năng phát triển bền vững của doanh nghiệp.

Nâng cao hình ảnh doanh nghiệp

Theo khảo sát năm 2022 của Intexlex, 74% người tham gia cho rằng ESG là yếu tố chính ảnh hưởng đến hiệu suất và danh tiếng của doanh nghiệp. Việc lập báo cáo ESG có tác động cả trực tiếp và gián tiếp tới mức độ nhận diện và sự uy tín của doanh nghiệp.

Nền tảng cho lộ trình phát triển bền vững của doanh nghiệp

- Tuân thủ đúng các quy định pháp luật và đạo đức kinh doanh

- Quản lý rủi ro hiệu quả và tối ưu hóa chuỗi cung ứng

- Duy trì lợi thế cạnh tranh

3. Tiêu chuẩn ESG

Tiêu chuẩn ESG công cụ giúp đánh giá mức độ thực hành ESG của doanh nghiệp, dựa trên những cam kết và hành động của họ trong việc bảo vệ môi trường và giảm thiểu tác động tiêu cực đến môi trường. Đây là cơ sở để nhận biết các công ty có trách nhiệm xã hội. Các doanh nghiệp sẽ báo cáo mức độ thực hành ESG của mình dựa trên các bộ khung báo cáo phát triển bền vững.

Ba trụ cột chính trong tiêu chuẩn ESG:

3.1. Khía cạnh E - Environment: Đánh giá tác động của doanh nghiệp đến môi trường, bao gồm việc sử dụng tài nguyên thiên nhiên, khí thải, ô nhiễm môi trường và biến đổi khí hậu.

- Biến đổi khí hậu: Doanh nghiệp được đánh giá dựa trên lượng khí thải nhà kính (KNK) phát thải từ hoạt động kinh doanh của họ. Điều này dựa trên cam kết và hành động của doanh nghiệp trong việc giảm thiểu lượng khí thải KNK và thích ứng với biến đổi khí hậu.

- Năng lượng: ESG sẽ đánh giá doanh nghiệp dựa trên mức độ tiêu thụ năng lượng cho một đơn vị sản phẩm hoặc dịch vụ, tỷ lệ sử dụng năng lượng tái tạo trong tổng lượng năng lượng tiêu thụ. Hoặc sử dụng nguồn năng lượng tự nhiên như gió,… để giảm thiểu tình trạng cạn kiệt năng lượng.

- Tài nguyên thiên nhiên: Để có điểm số ESG (ESG score) cao ở mục này, doanh nghiệp cần phải có đầy đủ giấy tờ cấp phép những tài nguyên thiên nhiên đang sử dụng. Đồng thời thực hiện các hành động thực tế để khôi phục các khu vực ô nhiễm, hay nghiên cứu và triển khai các công nghệ mới tự tạo tài nguyên.

- Xử lý và tái chế chất thải: Mục này được đo lường dựa trên loại hình chất thải phát sinh từ hoạt động kinh doanh của doanh nghiệp, bao gồm chất thải nguy hại, chất thải rắn sinh hoạt, chất thải y tế, v.v. Cùng với đó, là phương pháp quản lý chất thải của doanh nghiệp như tái sử dụng, tái chế, ủ phân, đốt cháy, v.v.

3.2. Khía cạnh S - Social: Đánh giá trách nhiệm xã hội của doanh nghiệp, bao gồm đạo đức kinh doanh, điều kiện làm việc, quyền lợi người lao động, an toàn lao động, trách nhiệm xã hội và cộng đồng.

- Quyền riêng tư và bảo mật: Để thực hiện tiêu chí này, doanh nghiệp cần đảm bảo tuyệt đối không tiết lộ thông tin cá nhân, phải cam kết có biện pháp bảo vệ dữ liệu của các thành viên thuộc tổ chức. Cần phải hỏi ý kiến họ trước khi muốn thu thập, sử dụng dữ liệu cá nhân vào mục đích chung.

- Tính đa dạng, công bằng và hòa nhập: Dựa theo Luật Lao động, ESG sẽ đánh giá doanh nghiệp dựa trên sự đa dạng về giới tính, độ tuổi, chủng tộc, tôn giáo, v.v. trong lực lượng lao động của doanh nghiệp. Đặc biệt, doanh nghiệp không được phân biệt đối xử giới tính, tất cả đều được công bằng về mọi mặt.

- Môi trường làm việc an toàn: Doanh nghiệp cần đánh giá và kiểm soát các rủi ro môi trường có thể ảnh hưởng đến sức khỏe và an toàn của người lao động, ví dụ như ô nhiễm môi trường, tiếng ồn, v.v. Đồng thời tuân thủ các quy định về an toàn lao động, cung cấp đầy đủ trang thiết bị bảo hộ cho người lao động,…

- Điều kiện làm việc: ESG sẽ đánh giá doanh nghiệp dựa trên Luật Pháp Việt Nam về mức độ đảm bảo các quyền lợi cho người lao động như lương thưởng, điều kiện làm việc, an toàn lao động, bảo hiểm xã hội, v.v.

3.3. Khía cạnh G - Governance: Đánh giá hiệu quả quản trị của doanh nghiệp, bao gồm minh bạch thông tin, cấu trúc quản trị, trách nhiệm giải trình, đạo đức kinh doanh và phòng chống tham nhũng.

- Công bố báo cáo ESG: Doanh nghiệp thực hiện theo tiêu chuẩn ESG cần thực hiện việc công bố thông tin công khai với các loại báo cáo tài chính, kết quả hoạt động kinh doanh, chính sách cho người lao động,…

- Chống hối lộ và tham nhũng: Doanh nghiệp cần công khai, minh bạch trong cách quản trị và vận hành, không nhận hối lộ từ cấp dưới,… ESG sẽ đánh giá theo luật Phòng chống hối lộ & tham nhũng – luật Hình sự của Việt Nam.

- Tính đa dạng và hòa nhập của hội đồng quản trị: Tiêu chí ESG này đánh giá sự đa dạng về nguồn gốc của các thành viên trong hội đồng quản trị về giới tính và lý lịch.

4. Khung báo cáo ESG

Một số khung báo cáo phát triển bền vững phổ biến hiện nay mà doanh nghiệp nên tham khảo sử dụng:

Khung báo cáo của Sáng kiến Báo cáo toàn cầu (GRI): được thành lập vào năm 1997 bởi Ceres và Viện Tellus, với sự hỗ trợ của Chương trình Môi trường Liên Hợp Quốc (UNEP).

- GRI là tiêu chuẩn báo cáo chính thức của Hiệp ước Toàn cầu Liên hợp quốc.

- GRI là khung báo cáo mặc định cho hơn 5.800 phương pháp báo cáo, được công nhận rộng rãi như một tiêu chuẩn toàn cầu cho báo cáo ESG.

- GRI có cách tiếp cận toàn diện đối với các vấn đề ESG với tầm quan trọng ngang nhau về các yếu tố môi trường, xã hội và quản trị. Bộ chuẩn mực của GRI bao gồm: 3 chuẩn mực toàn cầu (Universal Standards) áp dụng cho tất cả các tổ chức, doanh nghiệp; 33 chuẩn mực liên quan đến các nội dung cụ thể và được chia làm ba nhóm: Kinh tế, môi trường, xã hội. Các tổ chức, doanh nghiệp chỉ lựa chọn và sử dụng các chuẩn mực có liên quan dựa trên các lĩnh vực trọng yếu.

Lực lượng Đặc nhiệm về Tiết lộ Tài chính liên quan đến Khí hậu (TCFD): được Hội đồng Ổn định Tài chính (FSB) thành lập vào năm 2015.

- Các khuyến nghị của TCFD đã được áp dụng rộng rãi bởi các công ty và tổ chức tài chính trên toàn thế giới.

- Hơn 10.000 công ty và tổ chức tài chính đã báo cáo theo TCFD.

- TCFD tập trung vào các rủi ro và cơ hội tài chính liên quan đến biến đổi khí hậu đối với doanh nghiệp gồm 4 nhóm chủ đề: Quản trị, Chiến lược, Quản lý rủi ro và Chỉ số định lượng.

Dự án công bố carbon (CDP): được thành lập vào năm 2009 với trụ sở chính tại London, Vương quốc Anh.

- Nền kinh tế thế giới coi CDP là tiêu chuẩn vàng về báo cáo môi trường với kho dữ liệu phong phú và toàn diện nhất về phát thải khí nhà kính và dữ liệu sử dụng năng lượng trên thế giới.

- Cộng đồng CDP có hơn 8.400 tổ chức tham gia tạo môi trường chia sẻ kinh nghiệm, học hỏi lẫn nhau và cùng nhau nâng cao hiệu quả báo cáo ESG.

- CDP tập trung yếu tố “Môi trường” với trọng tâm giải quyết khía cạnh “Quản trị” liên quan đến các vấn đề: Khí hậu, nước, rừng,..

Một số các tiêu chuẩn khác:

- Tiêu chuẩn GHG Protocol về Kiểm kê phát thải khí nhà kính

- Hội đồng Chuẩn mực Kế toán phát triển bền vững (SASB)

- Hội đồng Báo cáo Tích hợp Quốc tế (IIRC)

5. Xếp hạng ESG

Xếp hạng ESG (ESG Rating) là một công cụ đánh giá cho phép đo lường mức độ phát triển bền vững của doanh nghiệp dựa trên 3 tiêu chí ESG: Môi trường (Environmental), Xã hội (Social) và Quản trị công ty (Governance).

Mỗi tiêu chí có một hệ thống đánh giá và cho điểm riêng, cộng tổng lại thành “Điểm ESG” (ESG Score). Điểm ESG là thước đo minh bạch cho thấy mức độ cam kết của tổ chức đối với hoạt động phát triển bền vững cũng như khả năng tạo ra những giá trị bền vững dài hạn.

5.1 Tầm quan trọng của xếp hạng ESG

Doanh nghiệp dễ dàng thu hút nguồn vốn xanh: Xếp hạng ESG cao thể hiện một doanh nghiệp minh bạch, ít rủi ro và có độ uy tín cao. Vì vậy, điểm ESG giúp doanh nghiệp nhận được những cơ hội đầu tư từ việc làm tốt hoạt động quản trị vận hành cao, tạo ra lợi nhuận bền vững và dài hạn.

Nâng cao hình ảnh thương hiệu: Người tiêu dùng ngày càng ý thức về vấn đề bền vững và ưu tiên mua sắm từ các thương hiệu có trách nhiệm xã hội và môi trường. Doanh nghiệp có điểm ESG cao sẽ tạo thiện cảm, xây dựng lòng tin và sự trung thành với người tiêu dùng, thu hút nhiều khách hàng. Theo nghiên cứu từ McKinsey (tháng 02/2023), hơn 60% người tiêu dùng sẵn lòng trả thêm tiền cho một sản phẩm có bao bì “thân thiện với môi trường”.

Thu hút nguồn nhân sự tài năng: Doanh nghiệp có điểm ESG cao dễ dàng thu hút các nhân sự tiềm năng. Điều này là do điểm ESG phản ánh chất lượng môi trường làm việc, chính sách của doanh nghiệp. Nhân sự sẽ sẵn sàng cống hiến và gắn bó lâu dài với công ty.

5.2. Phương pháp tính điểm ESG phổ biến

Phương pháp định tính: các tổ chức xếp hạng ESG thu thập dữ liệu qua khảo sát, kết hợp với các nguồn dữ liệu khác (chính phủ, báo chí,..) để tổng hợp, phân tích, tính toán và đưa ra kết quả chính xác nhất. Điểm mạnh của phương pháp này là tính khách quan, chỉ dựa trên danh sách chỉ số phát triển bền vững và không bị ảnh hưởng bởi các quan điểm cá nhân.

Phương pháp định lượng: các tổ chức xếp hạng ESG thu thập dữ liệu qua báo cáo ESG, báo cáo tài chính từ các doanh nghiệp. Điểm mạnh của phương pháp này là tiết kiệm thời gian nhưng chỉ sử dụng dữ liệu từ doanh nghiệp có thể giảm kết quả khách quan.

5.3. Một số tổ chức xếp hạng ESG

Sustainalytics: Thuộc sở hữu của Morningstar, nhà cung cấp dịch vụ tài chính hàng đầu. Sustainalytics đánh giá hàng nghìn công ty trên toàn thế giới, trải rộng trên nhiều ngành công nghiệp, cung cấp những hiểu biết sâu sắc về hiệu quả hoạt động bền vững của các công ty và rủi ro liên quan đến các yếu tố ESG.

MSCI: Đánh giá xếp hạng hơn 13.000 công ty (bao gồm các công ty con) và hơn 650.000 chứng khoán vốn và chứng khoán thu nhập cố định trên toàn cầu. MSCI được 46/50 tổ chức quản lý tài sản hàng đầu sử dụng.

CDP: Hơn 110 nghìn tỷ đô la Mỹ tài sản được đánh giá hàng năm và hơn 200 doanh nghiệp, với mức chi tiêu mua sắm hơn 5,5 nghìn tỷ đô la Mỹ mỗi năm, đã yêu cầu các đối tác của họ công bố dữ liệu môi trường tuân thủ theo xếp hạng CDP.

S&P Global: S&P Global, thông qua bộ phận chỉ số của mình, cung cấp nhiều chỉ số tập trung vào ESG, bao gồm cả Chỉ số S&P 500 ESG. Đây là nguồn tập trung các giải pháp của S&P Global, kết hợp với dữ liệu môi trường của Trucost nhằm cung cấp những hiểu biết và công cụ toàn diện để đánh giá các rủi ro và cơ hội từ ESG cho doanh nghiệp

6. Thực tế việc thực hành ESG tại việt nam

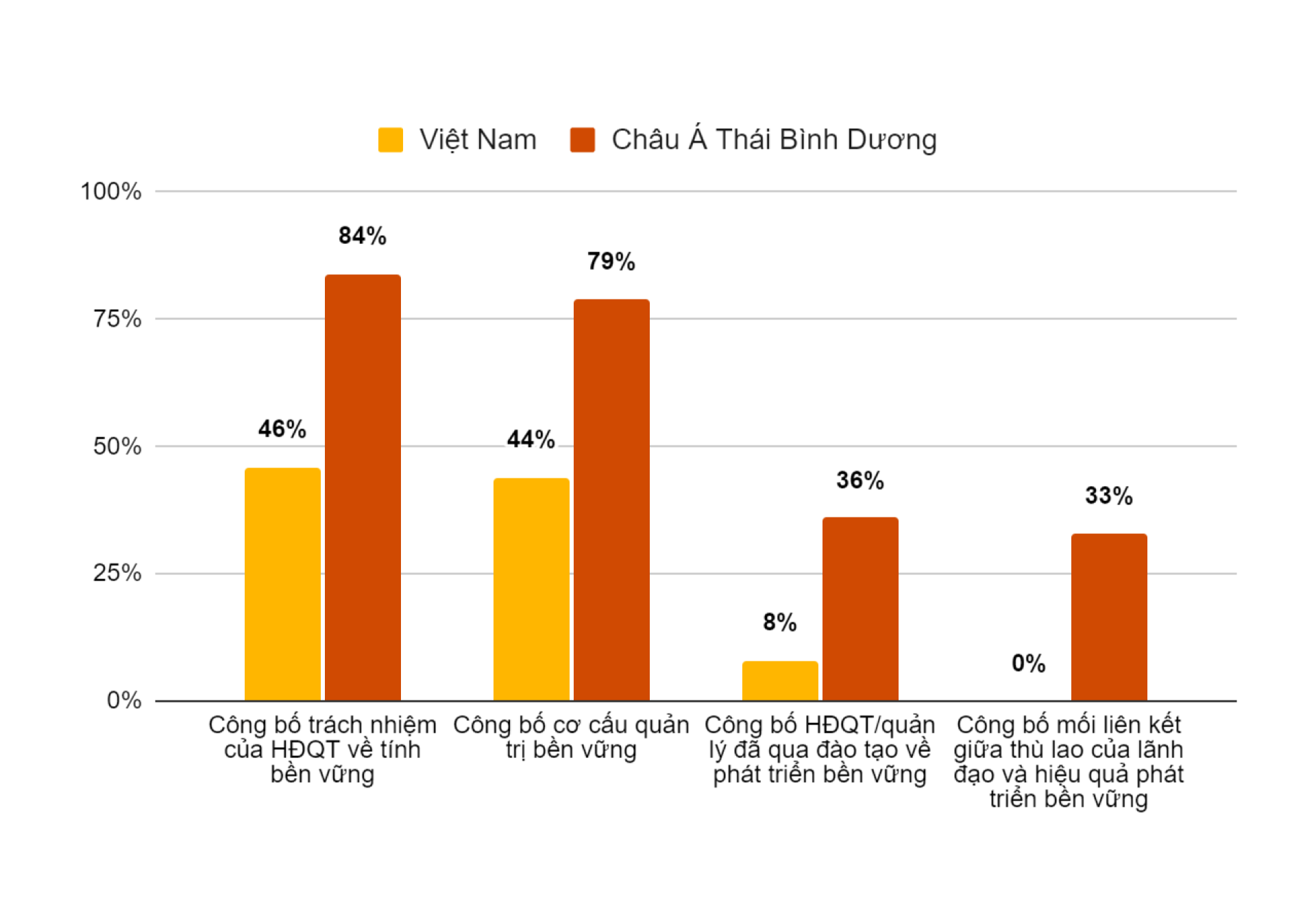

Thực trạng thực hiện ESG của doanh nghiệp tại Việt Nam và châu Á Thái Bình Dương

Thực trạng thực hiện ESG của doanh nghiệp tại Việt Nam và châu Á Thái Bình Dương

Theo báo cáo về mức độ sẵn sàng thực hành ESG tại Việt Nam năm 2022 do PwC (một trong bốn công ty kiểm toán hàng đầu thế giới hiện nay) thực hiện năm 2022, có đến 80% các doanh nghiệp đưa ra cam kết hoặc lên kế hoạch sẽ thực hành ESG trong 2 – 4 năm tới. Trong đó, 57% các doanh nghiệp FDI đã xây dựng các cam kết rõ ràng về ESG. 58% các doanh nghiệp niêm yết tại Việt Nam cho biết có kế hoạch cam kết ESG trong tương lai gần. Ngoài ra, 40% doanh nghiệp tư nhân/gia đình trong khảo sát cho biết đã đặt ra các cam kết ESG.

Hầu hết các doanh nghiệp tại Việt Nam xếp yếu tố Quản trị (G) là ưu tiên hàng đầu trong chương trình triển khai với 62% lựa chọn, xếp sau đó là yếu tố Môi trường (E) với 22% và Xã hội (S) với 16%.

Bài viết liên quan:

CÔNG TY CỔ PHẦN KHOA HỌC VÀ MÔI TRƯỜNG GIANT BARB

📞 Hotline: +84 983 700 168

✉️ Email: info@giantbarb.com

🏢 Địa chỉ: số 07 Tôn Thất Thuyết, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội